Türkiye’nin Makinecileri markasıyla yurt dışında sürdürdüğü faaliyetler ve tanıtım çalışmalarıyla sektörün bilinirliğini arttırmaya devam eden Makine İhracatçıları Birliği (MAİB), Türk makinelerinin kalitesi ve teknolojik gücünü tüm dünyaya anlatma ana hedefiyle, Türk makine sektörünün büyüme politikalarına ışık tutacak rapor ve çalışmalar ortaya koymaya devam ediyor. Bu kapsamda, bu yılın ilk aylarından itibaren yoğun çalışmalarla çok sayıda rapor yayımlayan Türkiye’nin Makinecileri, makine sektörünün ihracat kapasitesini arttırmaya, alt segmentlerin gelecek stratejilerini oluşturmaya ve bu stratejileri güncellemeye, sektörün mevcut şartlarda yaşadığı ya da yaşayabileceği sorunları tespit edip çözüm önerileri ortaya koymaya yönelik önemli adımlar atmayı sürdürüyor. Türkiye’nin Makinecileri, Mayıs ayında yayımlanan “Sermaye Yatırımları Analizi” başlıklı raporla, bu kez Türkiye’nin sermaye yatırımlarına odaklanırken, “Türkiye, yatırımlarını son dönemde hangi alanlara yaptı?”, “Sermaye stokunu hangi dallarda tahkim etti?” ve “Yapılan yatırımlar makine sektörünü olması gerektiği kadar büyüttü mü?” gibi pek çok sorunun yanıtını arıyor.

Türkiye’nin Makinecileri markasıyla yurt dışında sürdürdüğü faaliyetler ve tanıtım çalışmalarıyla sektörün bilinirliğini arttırmaya devam eden Makine İhracatçıları Birliği (MAİB), Türk makinelerinin kalitesi ve teknolojik gücünü tüm dünyaya anlatma ana hedefiyle, Türk makine sektörünün büyüme politikalarına ışık tutacak rapor ve çalışmalar ortaya koymaya devam ediyor. Bu kapsamda, bu yılın ilk aylarından itibaren yoğun çalışmalarla çok sayıda rapor yayımlayan Türkiye’nin Makinecileri, makine sektörünün ihracat kapasitesini arttırmaya, alt segmentlerin gelecek stratejilerini oluşturmaya ve bu stratejileri güncellemeye, sektörün mevcut şartlarda yaşadığı ya da yaşayabileceği sorunları tespit edip çözüm önerileri ortaya koymaya yönelik önemli adımlar atmayı sürdürüyor. Türkiye’nin Makinecileri, Mayıs ayında yayımlanan “Sermaye Yatırımları Analizi” başlıklı raporla, bu kez Türkiye’nin sermaye yatırımlarına odaklanırken, “Türkiye, yatırımlarını son dönemde hangi alanlara yaptı?”, “Sermaye stokunu hangi dallarda tahkim etti?” ve “Yapılan yatırımlar makine sektörünü olması gerektiği kadar büyüttü mü?” gibi pek çok sorunun yanıtını arıyor.

TÜRKİYE’NİN BÜYÜMESİNDE YOL GÖSTERİCİ OLMAYI HEDEFLİYOR

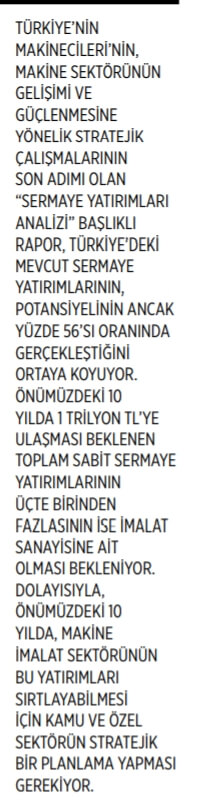

Gelişmiş ülkelerin sermaye yatırımları incelendiğinde, makine yatırımlarının her zaman ilk sıralarda yer aldığı görülüyor. Eğer makine yatırımını kendi teknolojinizle büyütüp geliştirebiliyorsanız, küresel rekabette elinizi güçlü kılabiliyorsunuz. Diğer yandan ithal makinelere dayalı bir sanayi ise aslında faaliyet kârının büyük kısmıyla rakip ülke ve firmaların Ar-Ge çalışmalarına katkıda bulunulması anlamına geliyor. Makine İhracatçıları Birliği (MAİB) Danışmanı Alper Karakurt ile Ankara Üniversitesi Siyasal Bilgiler Fakültesi Öğretim Üyesi Prof. Dr. Türkmen Göksel ve yardımcıları Elif Özel ile Oğuzhan Vural’ın hazırladığı “Sermaye Yatırımları Analizi” başlıklı bu rapor, Türkiye’de sermaye yatırımlarının, özellikle de makine teçhizat yatırımlarının durumunu ve olması gereken seviyeyi araştırıyor. Türkiye’deki sermaye yatırımlarının olması gerekenin yani potansiyelinin ancak yüzde 56’sı oranında gerçekleştiğini ortaya koyan rapor, aynı zamanda aradaki farkın kapanması için önerilerde bulunurken, “2028’e kadar olan dönemde bu durum nasıl telafi edilebilir?” sorusuna da cevap arıyor. Yine, raporun odaklandığı başlıklardan bir diğeri de mevcut sermaye yatırımı açığının Türkiye’deki üretim düzeyine nasıl etki ettiği. Rapor böylece, özellikle önümüzdeki 10 yıl için önemli olabilecek bir politika sunarken, Türkiye’nin ekonomik büyümesine yol gösterici olabilmeyi de hedefliyor.

RAPORDA ELE ALINAN TEMEL ANALİZLER

• Türkiye’nin farklı göstergeler ve rasyolar temelinde sabit sermaye yatırımları gelişiminin analizi

• Makine sektörü gelişiminin sabit sermaye yatırımlarıyla karşılaştırmalı analizi

• Türkiye’nin sabit sermaye yatırımlarının imalat sanayisi ve alt segmentler bazında analizi

• Türkiye’nin ana sektörlerindeki sabit yatırım miktarlarının (enerji, imalat, hizmetler, madencilik ve tarım) analizi • Diğer ülkelerle karşılaştırmalı olarak Türkiye’de olması gereken sermaye stokunun hesaplanması

• Türkiye’de önümüzdeki 10 yılda beklenen sermaye yatırımı toplamı ve bu toplamın ana sektörler bazında ayrımı

“MAKİNE YATIRIMLARI BÜYÜMÜYORSA, ÜLKE GERİYE GİDİYOR DEMEKTİR”

“MAKİNE YATIRIMLARI BÜYÜMÜYORSA, ÜLKE GERİYE GİDİYOR DEMEKTİR”

Sermaye yatırımları bir ekonomide sermaye stokunun arttırılmasını sağlayarak büyümeye katkı sağlaması ve daha da önemlisi büyümenin sürdürülebilir olması açısından kilit rol oynar. Sermaye yatırımları konusunda sektörel bir dağılım düşünüldüğünde ise her zaman en önlerde makine sektörü yer alır. Çünkü makine imalat sanayisi, ülkelerin gelişmiş ekonomi sınıfına girebilmeleri adına lokomotif sektörlerden biridir. Bu nedenle de politika yapıcıları birçok ülkede makine sektörüne özel önem atfeder ve gelişmiş ülkelerde olduğu gibi ekonominin yerli üretim ve teknoloji ağırlıklı olması için çeşitli politikalar uygular. Özetle, makine sektörü sermaye yatırımlarının toplam sermaye yatırımları içerisindeki önem payı oldukça yüksek gerçekleşir. MAİB Yönetim Kurulu Başkanı Kutlu Karavelioğlu, “Sermaye Yatırımları Analizi” başlıklı raporun sunuş metninde, ülkelerin sermaye stokunun neden önemli olduğunu ifade ederken, “Refah, ülke ekonomilerinde hasıla ile ölçülüyor ve büyüme ile bir arada, rakiplere ve önceki duruma göre performansı ortaya koyan göstergeler haline geliyorlar. Sermaye stoku burada önemli parametrelerden biri; sürdürülebilirlik açısından elzem. Sermaye yatırımları konusunda sektörel bir dağılım düşünüldüğünde ise en önlerde makine sektörünün olması iktisat teorisi açısından çok anlaşılabilir bir durum; çünkü lokomotif bir sektör olarak bu alanda yatırımlarınız sınırlı veya yeterince büyümüyorsa, ülkeniz geriye gidiyor, geriye düşüyor demektir. Üstüne, teknolojik olarak da bağımlı kalmaya devam eden sanayinizle, küresel rakiplerle baş etmeniz mümkün olamayacaktır. İthal makinelere dayalı bir sanayi, hizmet ya da tarım konfigürasyonu, faaliyet kârınızın büyük kısmıyla rakiplerinizin Ar-Ge çalışmalarını desteklediğinizin işaretidir” değerlendirmesinde bulunuyor. Bu kapsamda, aslen Türkiye ekonomisinin önemli bir sorun başlığına odaklanan raporun ulaştığı sonuç ise çarpıcı bir gerçeği ortaya koyuyor. Rapor, Türkiye’de sermaye yatırımlarının, özellikle de makine teçhizat yatırımlarının durumunu ve olması gereken seviyeyi araştırırken, Türkiye’deki sermaye yatırımları potansiyelinin ancak yüzde 56’sını gerçekleştirebildiği sonucuna ulaşıyor. Rapor, ayrıca, toplam sermaye yatırımları analizlerine yer vermekle birlikte, Türk makine sektörü ile Türkiye’nin toplam sabit sermaye yatırımlarının karşılaştırmalı sonuçlarını da inceliyor.

TÜRKİYE’NİN GAYRİSAFİ SABİT SERMAYE OLUŞUMLARININ ANALİZİ

TÜRKİYE’NİN GAYRİSAFİ SABİT SERMAYE OLUŞUMLARININ ANALİZİ

Bilindiği üzere, Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan Gayrisafi Yurt İçi Hasıla (GSYİH) gelir, harcama ve üretim yöntemleriyle hesaplanıyor. Rapor, Türkiye’nin gayrisafi sabit sermaye oluşumlarını incelerken, bu yöntemlerden “harcama yöntemi” içerisinde yer alan “sabit sermaye yatırımlarından” hareketle analizine başlıyor. Ancak öncelikle gayrisafi sabit sermaye oluşumunu açıklamakta yarar var. Gayrisafi sabit sermaye oluşumu, bir üreticinin sabit aktifleriyle elde edişleri, eksi elden çıkarışları ve kurumsal birimin üretim faaliyetleriyle gerçekleşen üretilmeyen aktif değerine belirli ilavelerin toplam değeriyle ölçülüyor. Gayrisafi sabit sermaye oluşumunun en büyük kısmını maddi sabit aktifler (bir yıldan fazla bir süre için üretim işleminde kullanılanlar) oluştururken, bu aktifler makine-teçhizat ve inşaat olmak üzere iki alt grupta inceleniyor. TÜİK, gayrisafi sabit sermaye oluşumu verilerini iki şekilde açıklıyor:

• Hesaplama döneminde piyasada geçerli olan fiyatlarla yapılan “Cari fiyatlarla sabit sermaye oluşumu” hesabı

• Harcamadaki değişimin daha sağlıklı ölçülebilmesi için enflasyon etkisinin arındırılmasıyla yapılan “Sabit fiyatlarla sabit sermaye oluşu mu” hesabı.

mu” hesabı.

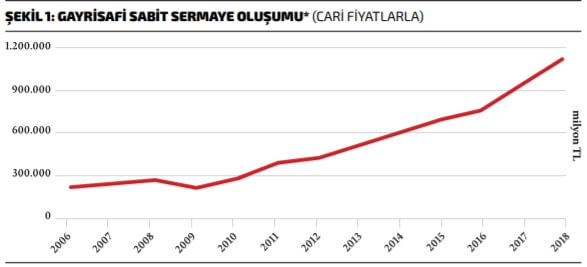

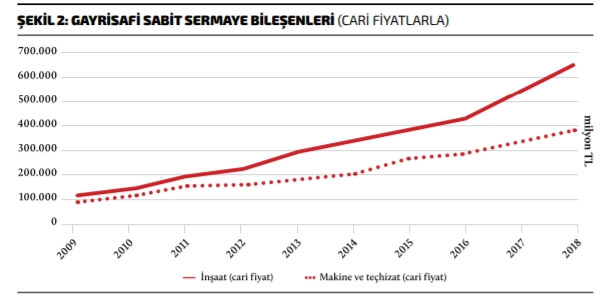

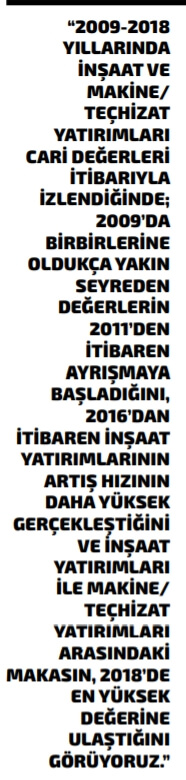

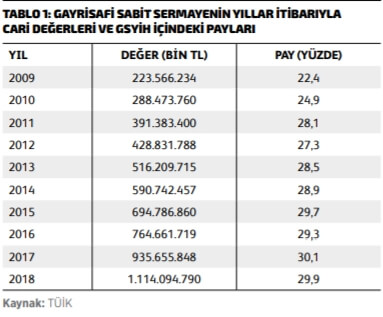

Şekil 1’de görüleceği üzere, küresel kriz yılı olan 2009 yılından itibaren cari fiyatlarla birlikte gayrisafi sabit sermaye oluşumu rakamlarının ivme kazandığı, 2016 yılından itibarense artış hızının yükseldiği anlaşılıyor. Son veri yılı olan 2018 yılı itibarıyla gayrisafi sabit sermaye oluşumu rakamları TL cinsinden 1,1 trilyon TL’yi aşmış durumda. Şekil 2’de ise aynı gayrisafi sabit sermaye rakamları bu sefer bileşenleri itibarıyla gösteriliyor. Buna göre, 2009-2018 yıllarında inşaat ve makine/teçhizat yatırımları cari değerleri itibarıyla izlendiğinde; 2009 yılında birbirlerine oldukça yakın seyreden değerlerin 2011 yılından itibaren ayrışmaya başladığı görülüyor. Her iki yatırım türünün de artış hızı 2016’dan itibaren yükselirken, inşaat yatırımlarının artış hızı daha yüksek gerçekleşmiş. Buna bağlı olarak 2016’da yaşanan kırılma sonrasında inşaat yatırımları ile makine/ teçhizat yatırımları arasındaki makas, 2018’de en yüksek değerine ulaşmış. Tablo 1’de de gayrisafi sabit sermaye yatırımlarının GSYİH içindeki payı yıllar itibarıyla izleyebiliyoruz. Buna göre, küresel kriz yılında yüzde 22,4’e gerileyen payın 2011’de yüzde 28,1, 2015’te yüzde 29,7 ve son veri yılı olan 2018’de yüzde 29,9 seviyesinde gerçekleştiğini görüyoruz. Yine, tablodan anlaşıldığı üzere, son dört yılda yüzde 29 seviyelerinde takılı kalan gayrisafi sabit sermaye oluşumu oranı 2011-2014 yılları arasında yüzde 28 seviyelerine sabitlenmiş görünüyor. 2019 yılı son çeyreğine ait rakamsal veriler açıklanmadığı için 2019 yılı verilerini bilemiyoruz, ancak önceki ilk dokuz ayda gayrisafi sabit sermaye oluşumu rakamlarının küçülme göstermesi nedeniyle oranın aşağıya ineceğini tahmin edebiliriz.

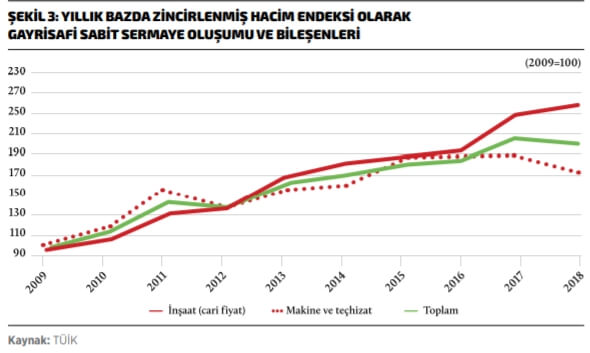

Türkiye’nin gayrisafi sabit sermaye oluşumlarının analizinde rapor son olarak, Şekil 3’te görebileceğimiz üzere, inşaat ve makine/teçhizat yatırımlarının enflasyondan arındırılması amacıyla cari fiyatlarla değil sabit fiyatlarla zincirlenmiş hacim endeksi hesabını inceliyor. Buna göre, 2009’da her üç değişkenin de endeks değerinin 100 kabul edildiği Şekil 3’te, 2009- 2011 yılları arasında makine/ teçhizat yatırımlarının artış hızının fazla olduğu ancak 2012’den sonra resmin tersine döndüğü açıkça görülüyor. Yavaşlayan makine/ekipman yatırımları 2015-2016 yıllarında diğer yatırımları yakalasa da 2017 ve 2018 yıllarında makine/ekipman yatırımları reel olarak geriye gitmeye başlamış. Hatta 2018’de makine yatırımları ile inşaat ve toplam yatırımlar arasındaki fark en yüksek düzeye ulaşmış. Buna göre, veri setinin açıklandığı 2009 yılından bu yana makine/ekipman yatırımlarının görece en kötü yılını 2018’de yaşadığı söylenebilir. Ne var ki 2019 yılının ilk dokuz aylık verilerinden, söz konusu geriye gidişin durduğunu söylememiz mümkün gözükmüyor.

DÜNYADA DURUM NASIL?

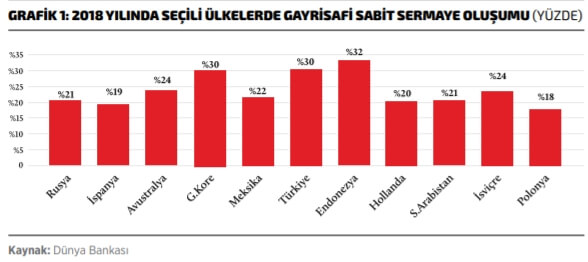

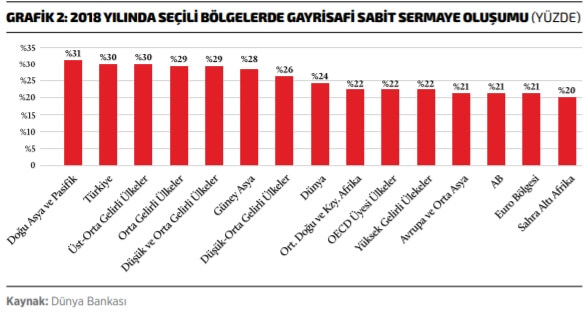

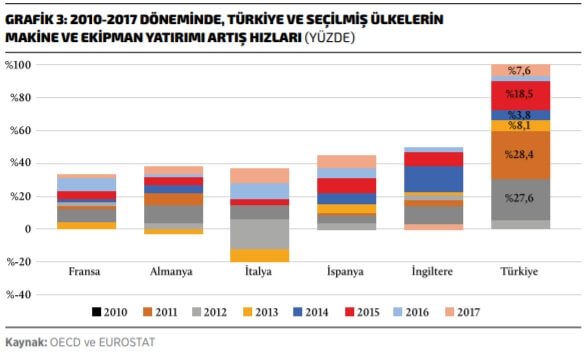

Rapor, Türkiye’nin yatırım performansını diğer ülkelerle karşılaştırmak içinse üç ayrı veri setinden yararlanmış. Bunlardan ilki Dünya Bankası tarafından açıklanan ülkelerin gayrisafi sabit sermaye oluşumunun GSYİH’ye oranı verileri olarak öne çıkıyor. Grafik 1’de görülen 10 ülke GSYİH (sabit fiyatlarla) değeri olarak Türkiye’ye en yakın ülkeler olması nedeniyle seçilirken, Türkiye’nin, karşılaştırılan ülkeler içinde gayrisafi sabit sermaye oluşum oranı olarak Güney Kore ile en yüksek orana sahip ikinci ülke konumunda olduğunu görüyoruz. Türkiye ve Güney Kore’den daha yüksek orana sahip tek ülke ise Endonezya olarak dikkat çekiyor. Aynı değerlendirmeyi bölgeler bazında yaptığımızda ise Grafik 2’den takip edebileceğimiz üzere, en düşük orana Sahra Altı ülkelerin, en yüksek orana ise yüzde 31,4 ile Doğu Asya ve Pasifik bölgesinin sahip olduğu görülüyor. Türkiye, yüzde 29,9 oranla, kendisinin de içinde bulunduğu üst-orta gelir grubunun oranının (yüzde 29,6) hemen üzerinde yer alırken, dünya ortalaması olan yüzde 23,5 ile karşılaştırıldığında Türkiye’nin görece iyi bir değere sahip olduğu söylenebilir. Ancak unutulmamalı ki buraya kadar olan analizlerde, içerisinde inşaat yatırımlarını da barındıran gayrisafi sabit sermaye yatırımları üzerinden karşılaştırmalar gerçekleştiriliyordu. Peki, Türkiye ile diğer ülkelerin makine ve ekipman yatırımlarının karşılaştırılması bize neler anlatabilir? Bunun için OECD tarafından uygulanan metodolojide yer alan “konut dışı brüt sabit sermaye oluşumu” verilerini makine ve ekipman yatırımlarının ölçümünde kullanabiliriz. Ancak OECD veri setinde Türkiye’ye ilişkin veri bulunmuyor. Bu nedenle, Eurostat tarafından açıklanan verileri de değerlendirmeye katarak bir çıkarımda bulunulabilir. Bu kapsamda, Grafik 3’te, zincirlenmiş hacim bazında makine ve ekipman yatırımlarının yıllar bazında artış hızlarını görebiliyoruz. Buna göre, Türkiye’nin  2010-2017 yılları arasındaki makine ve ekipman yatırım artış hızının, diğer ülkelere kıyasla oldukça yüksek olduğu görülüyor. Burada özellikle 2009 krizinden çıkış yılı olan 2010 ve 2011 yıllarında Türkiye’deki makine ve ekipman yatırımında görülen önemli artış etkili olurken, devam eden süreçte Türkiye’nin makine/ekipman yatırımlarının artış hızındaki yavaşlamayı da izleyebiliyoruz. Türkiye ile diğer ülkelerin karşılaştırılması bize, özellikle inşaat yatırımları kapsama alındığında, Türkiye’nin yatırım düzeyinin ciddi şekilde yüksek göründüğünü; ancak yalnızca makine/ ekipman yatırımı olarak ele alındığında, küresel kriz sonrası iki yıl yükselen trendin yerini yavaşlamaya bıraktığını açıkça gösteriyor.

2010-2017 yılları arasındaki makine ve ekipman yatırım artış hızının, diğer ülkelere kıyasla oldukça yüksek olduğu görülüyor. Burada özellikle 2009 krizinden çıkış yılı olan 2010 ve 2011 yıllarında Türkiye’deki makine ve ekipman yatırımında görülen önemli artış etkili olurken, devam eden süreçte Türkiye’nin makine/ekipman yatırımlarının artış hızındaki yavaşlamayı da izleyebiliyoruz. Türkiye ile diğer ülkelerin karşılaştırılması bize, özellikle inşaat yatırımları kapsama alındığında, Türkiye’nin yatırım düzeyinin ciddi şekilde yüksek göründüğünü; ancak yalnızca makine/ ekipman yatırımı olarak ele alındığında, küresel kriz sonrası iki yıl yükselen trendin yerini yavaşlamaya bıraktığını açıkça gösteriyor.

SERMAYE STOKUNDA İYİ MİYİZ; KÖTÜ MÜYÜZ?

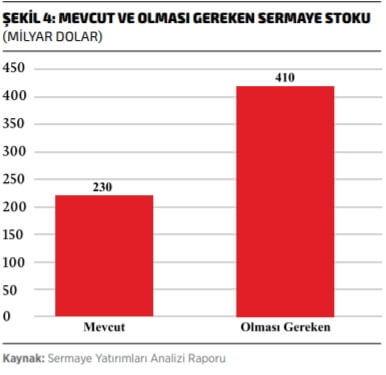

“Sermaye Yatırımları Analizi” başlıklı rapor, Türkiye’nin gayrisafi sabit sermaye oluşumlarının analizinin ardından, makine sektörü gelişiminin gayrisafi sabit sermaye ile karşılaştırılarak analizi, Türkiye’nin imalat sanayisi ana sektöründe toplam mevcut sabit sermaye yatırım miktarlarının analizi, Türkiye’nin imalat sanayisi alt sektörlerinde mevcut sabit sermaye yatırım miktarlarının analizi ve Türkiye’nin beş ana sektöründeki sabit yatırım miktarlarının analizini gerçekleştiriyor. Ardından da diğer ülkelerle kıyaslamalı olarak Türkiye’de olması gereken sermaye stokunun hesaplanmasına odaklanıyor. Buna göre, Türkiye’de 2018 yılı itibarıyla 230 milyar dolar sermaye stoku olduğunu ifade eden rapor, Türkiye ve diğer 27 ülkenin dâhil edildiği analizde, ülkelerin ekonomik ve demografik değişkenlerine göre (örneğin kişi başı gelir düzeyi ve nüfusları) olması gereken potansiyel sermaye stokunu hesaplıyor. Hesaplama yöntemi olarak sermaye stoku değişkeninin bağımlı değişken olarak kullanıldığı (ve açıklayıcı değişkenlerin kişi başı gelir, nüfus gibi veriler olduğu) bir regresyon modeli kullanılırken, bu regresyon modelinden elde edilen katsayılara göre her bir ülke için tahmini (potansiyel/beklenen) sermaye stoku değerine ulaşılmış. Elde edilen regresyon sonucu bulgularına göre, Türkiye’nin mevcut ekonomik ve demografik durumu baz alındığında, olması gereken sermaye stoku yaklaşık 410 milyar dolar olarak hesaplanıyor. Bu sonuca göre olması gereken sermaye stoku (yani potansiyel sermaye stoku) mevcut sermaye stokunun yaklaşık 1,78 katıyken, bir başka ifadeyle mevcut sermaye stoku, olması gereken sermaye stokunun yaklaşık olarak yüzde 56’sını oluşturuyor. Şekil 4’te sunulan bu sonuç, aslında Türkiye’nin ekonomik gelişmişlik ve nüfus potansiyeli düşünüldüğünde sermaye stokunun olması gerekenden çok daha az olduğunu ifade ediyor. Bir üretim fonksiyonu için en temel üç değişkenden birisi olan sermaye stoku değeri olması gerekenden çok daha az olduğu için, gerçekleşen toplam üretim ve dolayısıyla ihracat hacmimizin de olması gerekenden çok daha düşük değerlere sahip olduğu söylenebilir.

sonuca göre olması gereken sermaye stoku (yani potansiyel sermaye stoku) mevcut sermaye stokunun yaklaşık 1,78 katıyken, bir başka ifadeyle mevcut sermaye stoku, olması gereken sermaye stokunun yaklaşık olarak yüzde 56’sını oluşturuyor. Şekil 4’te sunulan bu sonuç, aslında Türkiye’nin ekonomik gelişmişlik ve nüfus potansiyeli düşünüldüğünde sermaye stokunun olması gerekenden çok daha az olduğunu ifade ediyor. Bir üretim fonksiyonu için en temel üç değişkenden birisi olan sermaye stoku değeri olması gerekenden çok daha az olduğu için, gerçekleşen toplam üretim ve dolayısıyla ihracat hacmimizin de olması gerekenden çok daha düşük değerlere sahip olduğu söylenebilir.

SONUÇ VE POLİTİKA ÖNERİLERİ

Rapor, gayrisafi yurt içi hasılaya oranlandığında son dört yıldır yüzde 29’larda, ondan önceki dört yılda da yüzde 28’lerde takılı kalan gayrisafi sabit sermaye oluşumunun geride bıraktığımız 2019’da oransal olarak daha da azaldığını öngörürken, küresel kriz sonrasında güçlü bir şekilde başlayan yatırımların daha sonraki dönemlerde ivme kaybettiğini, 2012’den sonra ise resmin tersine döndüğünü açıkça ortaya koyuyor. Buna göre, 2017 ve 2018’de makine/ekipman yatırımları reel olarak geriye gitmeye başlarken, 2018’de makine yatırımları ile inşaat ve toplam yatırımlar arasındaki fark da en yüksek düzeyine ulaşmış. Uluslararası karşılaştırmalardan çıkan sonuçta da inşaat kaynaklı yatırımlarla yüksek çıkan sermaye oluşumunun, makine/ekipman özelinde analiz edildiğinde yetersiz kalması dikkat çekiyor. Raporun ulaştığı analiz sonuçları, sermaye stoku deseninin Türkiye açısından önem arz ettiğini de söylerken, inşaat yatırımları ile makine/ekipman yatırımlarının 2011’den itibaren ayrıştığını, iki yatırım türü arasındaki makasın 2018’de zirve yaptığını vurguluyor. Bu analizler ışığında rapor, Türkiye’deki yatırım stokunun inşaat temelli şekillendiği ve makine/ekipman yatırımlarının göreli performansının bu nedenle düşük kaldığını söylerken, inşaat odaklı yürüyen yatırım stokunun Türkiye’deki makine imalatı sektörünü yeterince destekleyemediğinin altını çiziyor. “Üretim, ciro ve katma değer olarak ele alındığında yukarı yönlü bir profil çizen Türk makine sektörünün özellikle 2016’dan sonra daha da hızlandığı anlaşılmaktadır. Ne var ki bu yükseliş yeterli midir sorusunu sorduğumuzda, karşımıza çok farklı bir resim çıkıyor. Türk makine sektörünün büyüklüğü ülke genelinde bir yılda yapılan tüm sabit sermaye yatırımlarıyla kıyaslandığında yüzde 10’un, ülke genelinde bir yılda yapılan makine/ekipman yatırımlarıyla kıyaslandığında yüzde 25’in altında kalıyor. Diğer bir ifadeyle her yıl ülkede yapılan 100 TL’lik makine yatırımına karşılık Türk makine sektörü 24 TL’lik üretim yapabiliyor. 2017’de bu oran en yüksek değeri olan yüzde 23,9’a ulaşmıştı. Diğer yıllarda bu değer yüzde 21 ila yüzde 22 aralığında salınmış. Rakamların bu denli düşük kalmasında iki temel etken rol oynuyor: İnşaat yatırımlarının göreli büyüklüğü (makine yatırımlarına ayrılması gereken kaynağın bir kısmının inşaat yatırımlarına aktarılması) ve ithal makine/ekipmana olan talep (yerli makine/ekipmana talebin az olması yatırım hevesini azaltıyor). Bu iki unsur, Türk makine imalatı sektörünün büyüklüğünü baskılamaya devam ediyor” sözleriyle özetlenen raporun sonuç bölümü, simule edilen yatırım teşvik verilerine göre 2028’e kadar devam eden süreçte öngörülen sabit sermaye yatırımlarının 2019’a kıyasla beş katına çıkması beklendiğini de vurgularken, önümüzdeki 10 yılda yatırımların önemli bir büyüklüğe ulaşması beklenen Türkiye’de, bu yatırımları sırtlayacak bir makine imalatı sektörüne ihtiyaç olacağı uyarısında da bulunuyor: “10 yıllık sürecin sonunda toplam sabit sermaye miktarının yaklaşık 1 trilyon TL olması beklenirken alt sektörlerde en yüksek pay 368,1 milyar TL ile imalat sanayisine ait olacak. Türk makine sektörünün de bu boyutta bir yatırımı destekleyecek nicelik ve niteliğe ulaşması için kamu ve özel sektörün iş birliği içinde önümüzdeki 10 yılı planlaması gerekiyor. Söz konusu planlamada, potansiyelimizin yalnızca yüzde 56’sı düzeyinde olduğunu tespit ettiğimiz sermaye stokumuzun, yerli makine/ekipmanla yükseltilmesi ve geliştirilmesi için gereken tedbirlerin ortaya konulması yerinde olacaktır.”