MAKİNE İHRACATÇILARI BİRLİĞİ, HAZIRLADIĞI VE YAYIMLADIĞI SEKTÖREL RAPORLARLA MAKİNE SEKTÖRÜNÜN GÖRÜNÜMÜ VE GELECEK STRATEJİLERİNE ODAKLANDIĞI GİBİ, KÜRESEL EKONOMİDEKİ GELİŞMELERİ DE YAKINDAN TAKİP ETMEYE VE GÜNCEL EKONOMİK RAPORLARI MAKİNE İHRACATÇILARIYLA PAYLAŞMAYA DEVAM EDİYOR. 2024’ÜN SONUNA GELDİĞİMİZ BUGÜNLERDE, 2025 YILINA YÖNELİK BEKLENTİLER DE NETLEŞMEYE BAŞLADI. MAİB’İN TÜRKÇELEŞTİRDİĞİ İKİ ÖNEMLİ RAPORUN, MAKİNE SEKTÖRÜ TEMSİLCİLERİNİN ZORLU YOLCULUKLARINDA ONLARA IŞIK OLACAĞINA İNANIYORUZ.

Zorlu bir yılı daha geride bırakıyoruz. Artık önümüzde yeni bir yıl, yeni umutlar ve beklentiler yer alıyor. Bununla birlikte, artık kanıksadığımız üzere, yeni yılda eskisinden daha çok çalışmamız, daha çok üretmemiz gerektiğinin de farkındayız. Elbette bu farkındalıkta, yerel ekonomimizdeki gelişmeler kadar küresel ölçekteki gelişmeler de etkili oluyor. Her yılın bir öncekinden daha zorlu, daha rekabetçi geçtiği; pastadaki payın azaldığı ama değerinin arttığı bir ekosistem içindeyiz. Ticaret savaşları, jeopolitik riskler, iklim ve enerji krizleri, gıda ve su krizleri, seçimler ve seçilmişlerin riskli tercihleri, pandemi derken küresel ekonominin kırılganlığını artıran etkenlerin bir türlü sonu gelmiyor. Özetle, 2025’e girmek üzere olduğumuz bugünlerde 2025’e uzaktan bakınca, aslında 2024’ten çok farklı bir yıl olmayacağını şimdiden söylemek mümkün. Ancak yayımlanmaya başlayan analizler, detaylarda saklı bilgilerle 2025 yolculuğumuza önemli bir referans sağlıyorlar. İsterseniz gelin, iki ana analiz üzerinden 2025’te bizi neler bekleyebilir, birlikte inceleyelim?

Zorlu bir yılı daha geride bırakıyoruz. Artık önümüzde yeni bir yıl, yeni umutlar ve beklentiler yer alıyor. Bununla birlikte, artık kanıksadığımız üzere, yeni yılda eskisinden daha çok çalışmamız, daha çok üretmemiz gerektiğinin de farkındayız. Elbette bu farkındalıkta, yerel ekonomimizdeki gelişmeler kadar küresel ölçekteki gelişmeler de etkili oluyor. Her yılın bir öncekinden daha zorlu, daha rekabetçi geçtiği; pastadaki payın azaldığı ama değerinin arttığı bir ekosistem içindeyiz. Ticaret savaşları, jeopolitik riskler, iklim ve enerji krizleri, gıda ve su krizleri, seçimler ve seçilmişlerin riskli tercihleri, pandemi derken küresel ekonominin kırılganlığını artıran etkenlerin bir türlü sonu gelmiyor. Özetle, 2025’e girmek üzere olduğumuz bugünlerde 2025’e uzaktan bakınca, aslında 2024’ten çok farklı bir yıl olmayacağını şimdiden söylemek mümkün. Ancak yayımlanmaya başlayan analizler, detaylarda saklı bilgilerle 2025 yolculuğumuza önemli bir referans sağlıyorlar. İsterseniz gelin, iki ana analiz üzerinden 2025’te bizi neler bekleyebilir, birlikte inceleyelim?

BÜYÜME İSTİKRARLI AMA ZAYIF TEMPODA DEVAM EDECEK

BÜYÜME İSTİKRARLI AMA ZAYIF TEMPODA DEVAM EDECEK

Dünya Bankası’nın yıl ortasında yayımladığı “Küresel Beklentiler Raporu”, küresel büyümenin artan jeopolitik gerilimlere ve yüksek faiz oranlarına rağmen üç yıldır ilk kez, 2024 yılında yüzde 2,6 seviyesinde istikrar kazanarak sabit kalması beklentisini dile getiriyordu. Rapor, ticaret ve yatırımdaki ılımlı büyümenin etkisiyle 2025-2026 döneminde ise küresel büyüme hızının yüzde 2,7’ye yükselmesi öngörüyor. Ancak, yakın vadeli büyüme beklentilerindeki iyileşmeye rağmen küresel görünüm, gelişmiş ekonomilerde ve gelişmekte olan ekonomilerdeki tarihsel standartlar nedeniyle baskılanmaya devam ediyor. Küresel büyümenin 2010-2019 ortalama hızının neredeyse yarım puan altında olması beklentisini dile getiren raporda, 20242025’te, küresel nüfusun ve dünya üretiminin yüzde 80’inden fazlasını temsil eden ekonomilerin yaklaşık yüzde 60’ında büyümenin 2010’lardaki ortalamanın altında kalacağının da altı çiziliyor. Yükselen piyasalar ve gelişmekte olan ekonomilerdeki büyüme ise 2023’teki yüzde 4,2’den hem 2024 hem de 2025’te yüzde 4’e düşebilir. Rapor, pek çok kırılgan ekonomide beklentilerin cansız olmaya devam ettiğinin de altını çiziyor.

İKLİM KRİZİ KÜRESEL TİCARETİ AKSATABİLİR

Küresel riskler aşağı yönlü eğilimini sürdürürken, ticaretin daha fazla parçalanması ticari ağlarda ek aksamalara yol açma riski de taşıyor. Benzer şekilde, artan jeopolitik gerilimler de emtia fiyatlarında dalgalanmalara yol açabilir. Ticaret politikasındaki belirsizlikler ve enflasyonun devam etmesi ise parasal genişlemenin gecikmesine neden olabilir. Faiz oranlarının daha uzun süre yüksek seyretmesinin küresel hareketliliği yavaşlatacağı öngörüsünü yineleyen rapor, bazı büyük ekonomilerin, bir dizi iç zorluk nedeniyle şu anda tahmin edilenden daha yavaş büyüyebileceğini ifade ediyor. Diğer yandan rapor, iklim değişikliğine bağlı ek doğal afetlerin de faaliyetleri aksatabileceği uyarısını yineliyor. Ancak sürece ilişkin pozitif tahminler de var; küresel enflasyonun temel senaryoda varsayıldığından daha hızlı bir şekilde ılımlı hale gelmesi, para politikasının daha hızlı gevşetilmesini sağlayabilir. Ayrıca ABD’de büyümenin • 34 beklenenden daha güçlü olması da mümkün. Bu çerçevede, zorlukların üstesinden gelmek için kararlı küresel ve ulusal politikalar gerekeceğinin altını çizen rapor, küresel öncelikleri ise ticaretin güvence altına alınması, yeşil ve dijital dönüşümlerin desteklenmesi, borç affının sağlanması ve gıda güvenliğinin iyileştirilmesi olarak sıralıyor. Bununla birlikte rapor, süregelen enflasyon riski nedeniyle gelişmekte olan ülkelerde para politikalarının fiyat istikrarına odaklanmaya devam etmesi gerekliliğine de vurgu yapıyor: Yüksek borç ve artan borç ödeme maliyetleri, politika yapıcıların mali sürdürülebilirliği sağlarken yatırımı sürdürülebilir şekilde artırmanın yollarını aramasını gerektirecektir. Dolayısıyla hükümetler, kalkınma hedeflerine ulaşmak ve uzun vadeli büyümeyi desteklemek için üretkenlik artışını sağlamak, kamu yatırımlarının verimliliğini artırmak, insan sermayesini oluşturmak ve iş gücü piyasasındaki cinsiyet eşitsizliğini kapatmak gibi yapısal politikalara ihtiyaç duymaya devam edecekler.

TOPARLANMA VAR AMA ÖNEMLİ ZORLUKLAR DEVAM EDİYOR

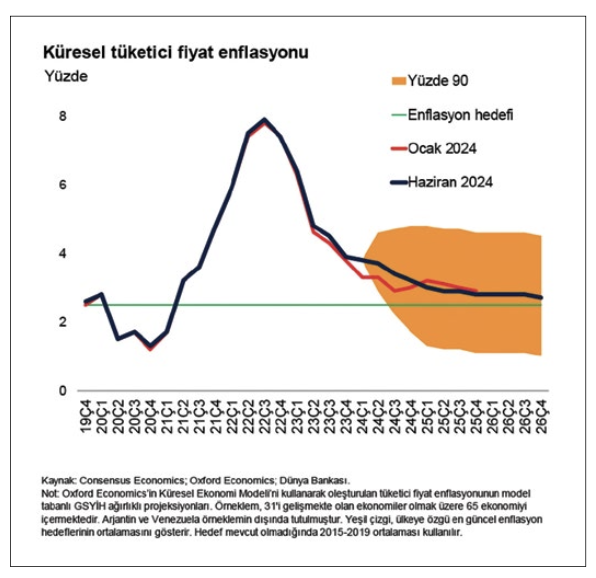

Dünya Bankası’nın “Küresel Beklentiler Raporu”, kısa vadede küresel ekonomik görünümün iyileştiğini fakat önemli zorlukların hâlâ devam ettiğini söylerken, 2023’te durma noktasına gelen ticaretteki büyümenin ise mal ticaretindeki toparlanmanın etkisiyle iyileşme işaretleri gösterdiğini bildiriyor. Politika yapıcıların fiyat istikrarını sağlama odaklı çalışmalarına devam etmeleriyle para politikasındaki gevşemenin temkinli bir hızda ilerlemesi beklenirken, gelişmekte olan ülkelerdeki finansal koşullar, güçlü risk iştahının yüksek gösterge borçlanma maliyetlerini dengelemesi nedeniyle daha az kısıtlayıcı hale geliyor. Ancak gelişmekte olan ülkelerin yaklaşık yüzde 40’ı borçlanmayla ilintili baskılara karşı savunmasız durumda olmaya devam ediyor. Küresel mal ve hizmet ticaretinin 2024’te yüzde 2,5 ve 2025’te yüzde 3,4 oranında artması bekleniyor; ancak bu oranlar, salgın öncesindeki 20 yılın ortalama oranlarının altında kalıyor. Genel olarak, 2020-2024 yıllarında küresel ticaret büyümesinin 1990’lardan bu yana en yavaş beş yıllık büyüme olması bekleniyor. 2025 yılında ticaretteki büyümenin, Euro Bölgesi ile Çin hariç yükselen piyasalar ve gelişmekte olan ekonomilerdeki büyümede beklenen toparlanmayla birlikte %3,4’e yükselmesi ve 2026’da istikrarlı kalması beklenirken, yakın vadede, küresel ticaretin küresel üretime duyarlılığının salgın öncesi durumundan daha düşük kalması da muhtemel.

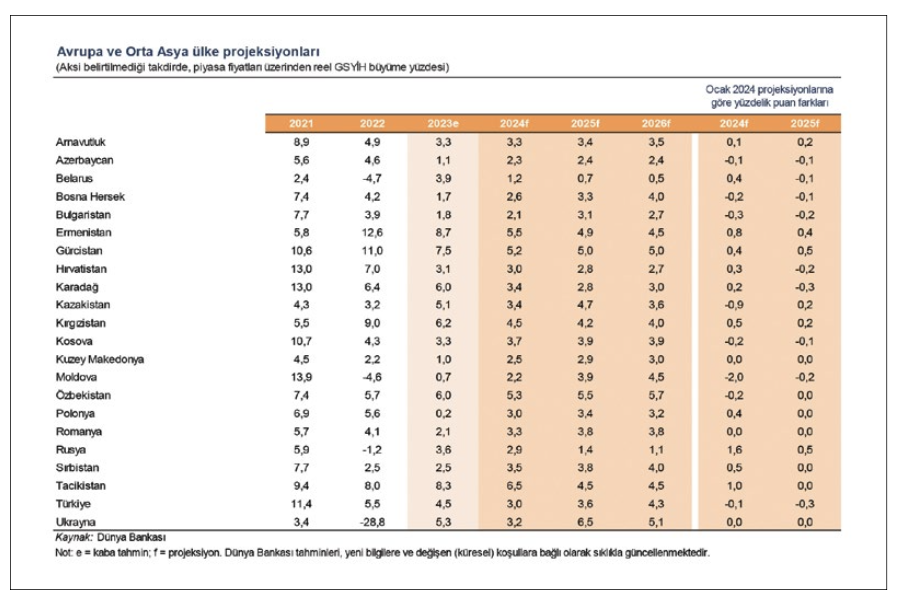

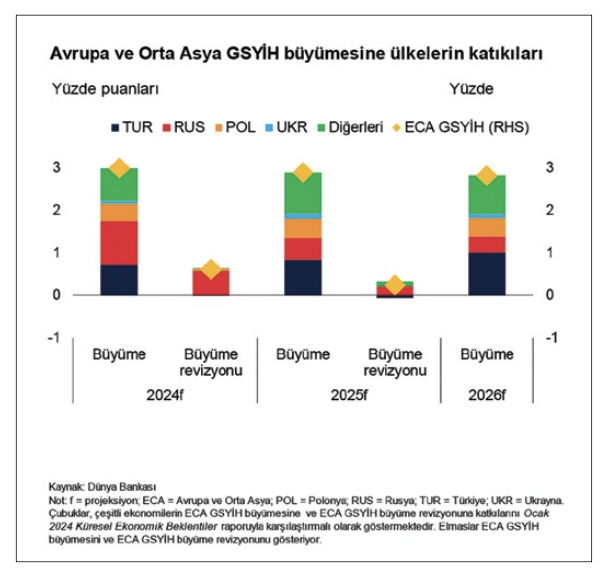

JEOPOLİTİK RİSKER AVRUPA BÜYÜMESİNE TEHDİT OLUŞTURUYOR

Rapor, pek çok EMDE (Yükselen Piyasalar ve Gelişmekte Olan Ekonomiler) bölgesinde 2024 yılında büyümenin yavaşlamasını öngörürken, Doğu Asya ve Pasifik’te beklenen yavaşlama, büyük ölçüde Çin’deki büyüme verilerinin yansıması olarak karşımıza çıkıyor. Benzer şekilde, Avrupa ve Orta Asya, Latin Amerika ve Karayipler ile Güney Asya’daki büyümenin de kendi bölgelerindeki en büyük ekonomilerde yaşanan yavaşlamanın etkisiyle hız kesmesi bekleniyor. Buna karşılık, Orta Doğu ve Kuzey Afrika ile Sahra Altı Afrika’da büyümenin her ne kadar daha önce tahmin edilenden daha az güçlü olsa da toparlanacağını görebiliriz. Türkiye’nin de içinde bulunduğu Avrupa ve Orta Asya Bölgesine ayrı bir parantez açmak gerekirse, bu bölgede büyümenin 2024’te yüzde 3’e, 2025 yılında ise yüzde 2,9’a gerilemesi öngörülüyor. 2024 yılında yaşanan yavaşlama, büyük ölçüde Rusya’da ve Türkiye’de yaşanan yavaşlamanın yansıması olarak değerlendirilirken, bu iki ekonomi ve Ukrayna dışarda bırakıldığında; enflasyonun hafiflemesi, para politikası faiz oranlarının düşürülmesi ve özellikle Euro Bölgesine yönelik ihracat artışının güçlenmesiyle 2025’te büyümenin sağlamlaşması de beklenebilir. Jeopolitik gelişmeler, özellikle, RusyaUkrayna savaşı ve Orta Doğu’daki çatışma ortamı, büyüme tahminleri üzerinde aşağı yönlü risk oluşturmaya devam ederken, ekonomi politikalarına ilişkin belirsizlik muhtemelen yükselmeye devam edecektir. Analistler, beklenenden yüksek enflasyon riski azalmış olmasına karşın yeni mali sıkıntılarla birlikte emtia fiyatları ya da ücretler üzerinde yukarı yönlü bir baskı yaşanabileceği uyarısında da bulunuyor. Hatırlanacağı üzere, 2023 yılında Türkiye’nin büyümesi hâlâ güçlü diyebileceğimiz, yüzde 4,5’e gerilemişti. Ekonomik etkinlik, asgari ücretteki önemli artışın (2022 yılından beri beşinci artışı) desteğiyle para politikasındaki sıkılaşmaya rağmen 2024’te de dayanıklılığını korudu. Politika faiz oranları enflasyonu kontrol altına almak için Haziran 2023’ten bu yana dokuz kez (yüzde 8,5’tan yüzde 50’ye) artırılırken, büyük ücret artışları, para biriminin değer kaybetmesi ve vergi ayarlamalarından etkilenen enflasyon ise mayıs ayında yıllık yüzde 75,4’e ulaştı.

TÜRKİYE’DE BÜYÜME BEKLENTİSİ YÜKSEK

TÜRKİYE’DE BÜYÜME BEKLENTİSİ YÜKSEK

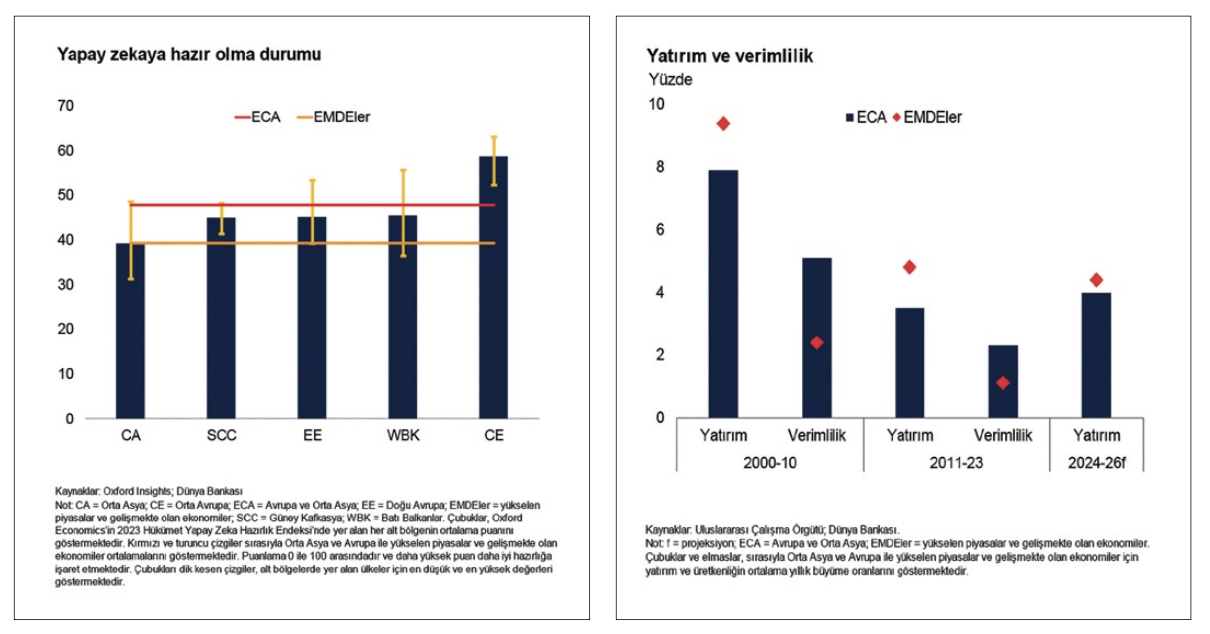

Avrupa ve Orta Asya’daki büyümenin 2024’te kademeli olarak yüzde 3’e, 2025’te yüzde 2,9’a ve 2026’da yüzde 2,8’e gerilemesi öngörüsünde bulunan raporda ayrıca çoğu ülkede büyümenin itici gücünün, para politikalarının gevşemesi ve azalan enflasyonla desteklenen özel tüketim ve yatırımın yanı sıra özellikle Euro Bölgesinde faaliyet gösteren firmaların ihracatında toparlanma olması beklentisi de dile getiriliyor. Rapor son olarak, Avrupa ve Orta Asya bölgesindeki büyümenin önümüzdeki üç yıl içinde zayıflayacağına yönelik işaretler sunuyor. 2024 yılından sonra Türkiye’de büyümenin güçlenmesi beklenirken, Rusya’da ise zayıflama öngörülüyor. Ticaretin yön değiştirmesi, özellikle Rusya’nın Çin ile ticaret bağlarının derinleşmesinin devam etmesi beklentisine odaklanan raporda, bölgenin yapay zekâ konusunda diğer Yükselen Piyasalar ve Gelişmekte Olan Ekonomilere kıyasla avantajlı konumuyla birlikte yatırımların ihtiyatlı bir şekilde hızlanması beklentisi de dile getiriliyor.

REGÜLASYONLAR KÜRESEL EKONOMİDE ÇOK ŞEY DEĞİŞTİREBİLİR

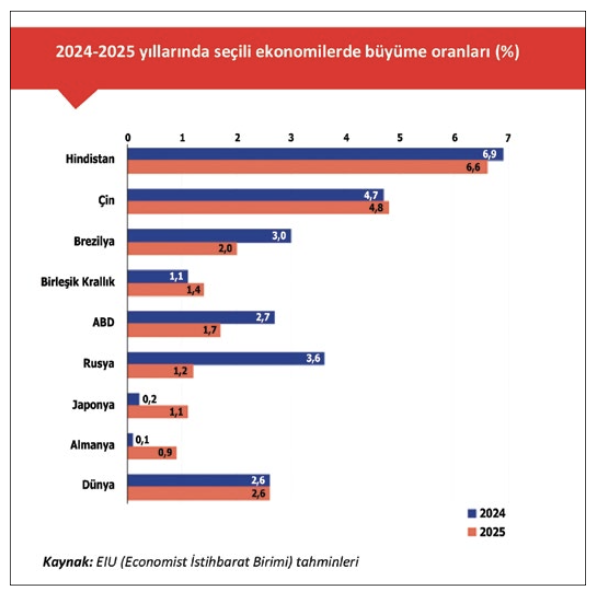

REGÜLASYONLAR KÜRESEL EKONOMİDE ÇOK ŞEY DEĞİŞTİREBİLİR

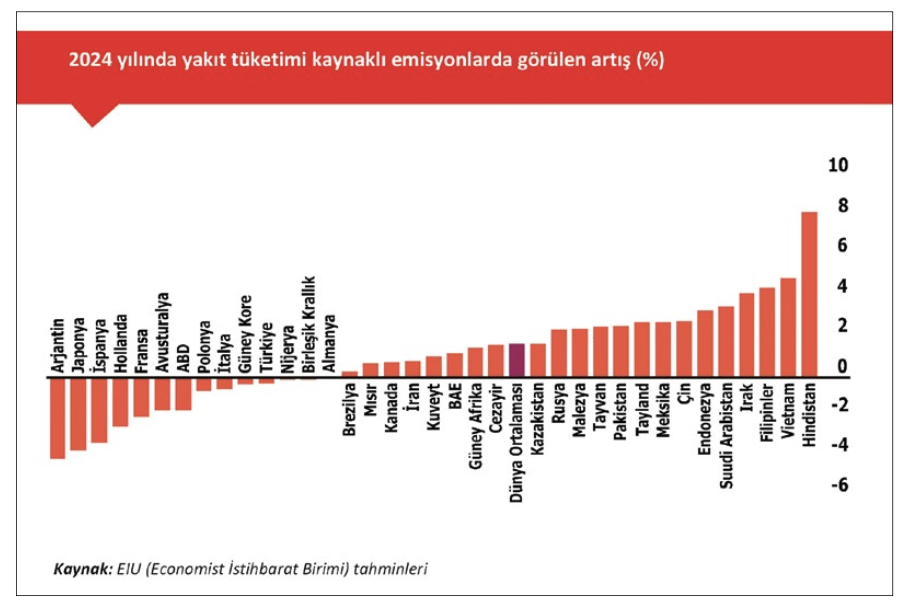

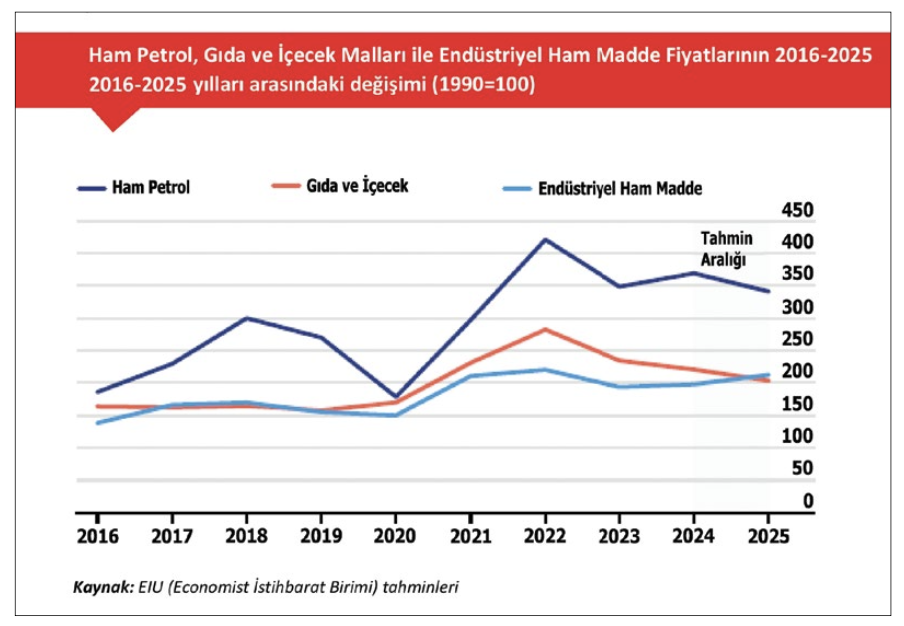

Dünya bankası Küresel Riskler Beklentiler Raporu’na göre daha yakın tarihli bir rapor olan Economist İstihbarat Birimi’nin (EIU) “Endüstri Öngörüleri 2025” başlıklı • 36 çalışması ise altı sektöre ilişkin 2025 yılı tahminlerine yer veriyor. Raporda otomotiv, tüketim malları ve perakende, enerji, finansal hizmetler, sağlık hizmetleri ile teknoloji ve iletişim sektörleri olmak üzere altı sektör inceleniyor ve her bir sektör özelinde öne çıkan gelişmeler ve beklentiler sıralanıyor. Jeopolitik riskler ve ticari bariyerlerin gelecek görünümünde ağırlığını koruyacağına vurgu yapan çalışmada öncelikli tahminler, Asya ve Orta Doğu’da geniş ölçekli yeni bir savaşın olmayacağı yönünde netleşiyor. Bununla birlikte, Ukrayna’da süren savaşa ek olarak jeopolitik çatışma tehdidinin devamıyla politikaların farklılaşabileceğine değinen rapor, küresel ekonominin de yeniden yapılandırılabileceğinin altını çiziyor. Diğer yandan rapor, 2026 başında yürürlüğe girecek AB İklim Düzenlemelerinin de küresel ticaret üzerinde etkili olmaya başlayacağına işaret ediyor ve çok uluslu şirketlerin tedarik zincirlerini izleme/ takip etmeye zorlanacağını hatırlatıyor. Bununla birlikte rapor, gelişmiş ekonomilerin yavaşlamasıyla büyüme oranlarının da kısır kalacağına ve yüzde 2,6 seviyesinde olabileceğine değiniyor. 2024 yılı performansına yakın olan bu performans, salgın öncesi 10 yılın ortalamasından daha düşük olmasıyla dikkat çekiyor. İş gücü piyasası sıkılaştıkça ABD ekonomisinin yavaşlayacağını, Çin’in büyümesinin ise ticaretin canlanması ve teşviklerin etkisi ile hızlanacağını öngören raporda, AB ve Japonya’da göreceli büyüme sağlanacak olsa da sadece Hindistan gibi gelişmekte olan ekonomilerin önemli bir büyüme göstereceğine değiniliyor. Düşen enflasyonun faiz indirimlerine ve parasal genişlemeye alan açacağını da dile getiren raporda, gıda mallarının fiyatındaki düşüş trendinin devam edeceği, enerji ürünlerinin ortalama fiyatlarının politik şoklara bağlı olmak kaydıyla düşeceği ancak endüstriyel ham madde fiyatlarının, özellikle yeşil dönüşümde etkili olacak baz metallerin fiyatlarının farklı yönde seyrederek artacağı da öngörülüyor. 2025 yılı beklentilerine regülasyonları damga vuracağını bildiren raporda, AB’nin odağının sürdürülebilirlik raporlama ve açıklamaları üzerinde yoğunlaşacağı, ESG kavramlarının uluslararası firmaların ajandalarında üst sıralarda yer alacağı söyleniyor. Ocak ayında, Almanya merkezli Uluslararası Sürdürülebilirlik Standartları Kurulunun, şirketler için çevresel ve iklim ile ilgili riskleri tutarlı bir şekilde açıklanmasını sağlayacak sürdürülebilirlik standartlarını tanıtacağı bilgisini paylaşan çalışma, kurumların AB’nin sürdürülebilirlik hedeflerine uyumunu gerektiren Kurumsal Sürdürülebilirlik Raporlama Direktifinin de (CSRD) 2025’in başında birçok büyük firma için yürürlüğe gireceği bilgisini hatırlatıyor. EIU’nun çalışması, iklim beklentilerine ise daha karamsar yaklaşıyor. 2025’te sıcaklıklar 2024’teki tarihi seviyelerinin altında kalsa da yakıt tüketiminden kaynaklanan emisyonların artış göstereceğini ifade eden rapor, Hükümetlerarası İklim Değişikliği Paneli (IPCC) senaryolarına göre küresel sıcaklık artışının 1,5 °C’de sınırlanabilmesi için karbon emisyonlarının 2025’te zirve yapıp ardından azalmaya geçmesi gerektiğini söylüyor. Emisyonlardaki artışı, ABD’de petrol talebinin artması ve hızlı büyüyen Hindistan, Vietnam ve Suudi Arabistan gibi gelişmekte olan ülkelerdeki artan emisyonlarla ilişkilendiren raporda, en çok salım yapan ülke olan Çin’deki artışın ise yenilebilir enerji kapasitesindeki yükselişle birlikte yüzde 2,8’den yüzde 2,1’e düşeceği öngörüsü de yer alıyor. Benzer şekilde, Avrupa’nın salımları da yenilenebilir enerji kaynaklarındaki kapasite artışıyla birlikte düşüş eğilimini sürdürebilir.